Les investisseurs internationaux comparent souvent Roumanie vs Bulgarie en cherchant juridictions de l'UE à faible fiscalité pour l'expansion des entreprises. Les deux pays offrent des régimes fiscaux relativement favorables l'Europe de l'Est, mais ils diffèrent sur des aspects clés de la fiscalité des entreprises et du climat des affaires. Cet article fournit un aperçu comparaison fiscale complète – couvrant l’impôt sur les sociétés, la retenue à la source, la TVA, les cotisations sociales, les incitations à la R&D, les avantages sectoriels et les facteurs réglementaires – pour aider les planificateurs d’entreprise et les conseillers fiscaux à déterminer quelle juridiction offre les conditions les plus avantageuses pour la création et la croissance d’une entreprise.

La Roumanie et la Bulgarie, deux États membres de l’UE, sont devenues attractives pour les investisseurs internationaux en raison de leur des taux d'imposition compétitifs et les marchés en développement. La Bulgarie est connue pour ses impôts forfaitaires ultra-bas et une macroéconomie stable, tandis que la Roumanie bénéficie d'un marché intérieur plus vaste et d'une simplification administrative continue. Le système fiscal de chaque pays présente des avantages et des inconvénients spécifiques. Les investisseurs doivent prendre en compte des facteurs tels que le taux d'imposition des sociétés, les incitations fiscales, le coût de la main-d'œuvre et la facilité de faire des affaires.

Taux et structures de l'impôt sur les sociétés

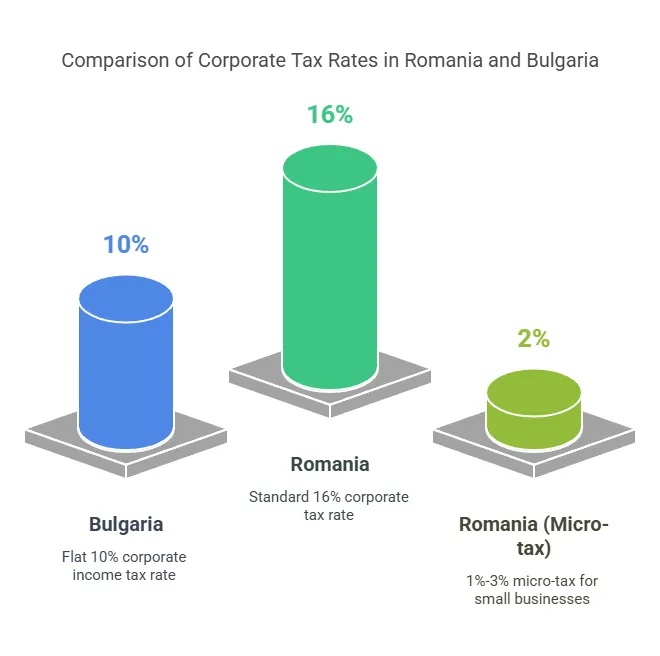

L’une des premières considérations est la impôt sur les sociétés (IS) taux. La Roumanie et la Bulgarie prélèvent taux d'imposition forfaitaires des sociétés, mais le taux de la Bulgarie est nettement inférieur :

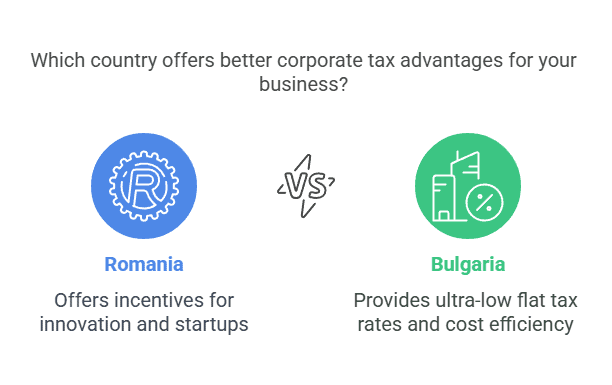

Taux d'imposition des sociétés en Bulgarie : 10% plat sur les bénéfices imposables – l'un des plus bas de l'UE. Ce taux s'applique uniformément aux sociétés résidentes et non-résidentes sur les bénéfices de source bulgare. Le faible taux d'IS de 10 % est un facteur majeur. avantage fiscal bulgare attirer les sociétés holding et les entreprises sensibles aux coûts.

Taux d'imposition des sociétés en Roumanie : 16% plat sur les bénéfices imposables. L'impôt sur les sociétés (IS) standard de la Roumanie est plus élevé que celui de la Bulgarie, mais reste inférieur à la moyenne de l'UE (~21 %). La Roumanie offre notamment une alternative. régime fiscal des micro-entreprises pour les petites entreprises, ce qui peut réduire considérablement la charge fiscale effective des entreprises admissibles.

Régime des microentreprises en Roumanie

La Roumanie régime fiscal des revenus des micro-entreprises fournit une impôt sur le chiffre d'affaires Pour les petites entreprises, au lieu de l'impôt sur les bénéfices de 16 %. Principales caractéristiques à partir de 2025 :

Eligibilité: Entreprises dont le chiffre d'affaires annuel est inférieur à €500,000 (environ 2.5 millions de RON) peuvent opter pour le régime de la micro-entreprise, à condition de remplir certains critères (par exemple, avoir au maximum 20 % de revenus issus du conseil, et d'autres conditions). Les entreprises nouvellement créées sont initialement soumises à l'impôt sur les bénéfices, mais peuvent passer à la micro-imposition si elles y sont admissibles.

Taux d'imposition microéconomique : 1% ou 3% du chiffre d'affaires, selon les conditions. Plus précisément, 1% s'applique aux micro-entreprises avec revenus annuels jusqu'à 60,000 XNUMX € ça fait pas opèrent dans certains secteurs exclus. Un taux plus élevé de 3% s'applique aux micro-entreprises ayant des revenus au-dessus de 60,000 500,000 € jusqu'à XNUMX XNUMX €, ou celles exerçant des activités désignées (telles que le développement de logiciels, l'hôtellerie, les services juridiques et médicaux, etc.). Ces taux échelonnés ont été introduits en 2023 afin de mieux cibler les avantages de la micro-taxe. La Roumanie a notamment supprimé son taux de 3 % pour les microentreprises sans salariés ; désormais, toutes les microentreprises admissibles paient 1 % ou 3 % en fonction de leur chiffre d'affaires et de leur secteur d'activité.

Impact: Le régime micro peut être très avantageux pour les petites entreprises affichant des marges bénéficiaires élevées. Par exemple, une SRL de conseil réalisant un chiffre d'affaires de 100,000 50,000 € et un bénéfice de 3,000 3 € ne serait redevable que de 8,000 16 € au titre de l'impôt sur le chiffre d'affaires de 3 %, au lieu de 500 16 € au titre de l'impôt sur les bénéfices de XNUMX %. Cependant, des secteurs comme le développement de logiciels et l'hôtellerie sont tenus d'appliquer le taux de XNUMX %, même en cas de faible chiffre d'affaires, conformément à la politique roumaine visant à garantir une contribution légèrement supérieure à certains secteurs. Si une microentreprise dépasse le plafond de XNUMX XNUMX €, elle doit passer au régime d'impôt sur les bénéfices de XNUMX % en milieu d'année.

La Bulgarie, en revanche, ne ne pas avoir d'impôt distinct sur les micro-entreprises – toutes les entreprises sont soumises à l'impôt sur les bénéfices de 10 %, quelle que soit leur taille. Cette simplicité peut être perçue comme un atout en termes de prévisibilité, même si elle signifie que les petites entreprises bulgares ne bénéficient pas d'un taux réduit supplémentaire au-delà du taux déjà bas de 10 %.

Aperçu comparatif de l'impôt sur les sociétés

Pour résumer les paramètres de base de l’impôt sur les sociétés dans chaque pays, le tableau ci-dessous met en évidence les chiffres clés :

| Aspect fiscal | Roumanie | Bulgarie |

|---|---|---|

| Impôt sur les sociétés (IS) | 16% de norme sur les bénéfices. Micro-entreprises: 1% ou 3% du chiffre d'affaires si chiffre d'affaires ≤ 500 k€ | 10 % forfaitaires sur les bénéfices (s'applique à toutes les entreprises) |

| Retenue à la source sur les dividendes | 10 % standard. 0 % intra-UE (société mère de l'UE détenant ≥ 10 % pendant ≥ 1 an) | 5 % standard. 0 % intra-UE (société mère de l'UE détenant ≥ 10 % pendant ≥ 1 an) |

| TVA (taux normal) | 19% standard (taux réduits 9% et 5% sur certains articles) | 20% standard (taux réduit de 9% pour certains biens/services) |

| Seuil d'enregistrement à la TVA | ~300,000 60,000 RON de chiffre d'affaires annuel (≈ XNUMX XNUMX €) pour l'enregistrement obligatoire à la TVA | 100,000 51,000 BGN de chiffre d'affaires annuel (≈ XNUMX XNUMX €) pour la TVA obligatoire (voir la section TVA pour 2025 ch |

| Cotisations sociales patronales | ~2.25 % du salaire brut (conditions de travail standard) + 4% ou 8% pour les conditions spéciales/dangereuses | ~18.9-19.6% du salaire brut (varie légèrement selon la catégorie de risque d'accident) |

| Cotisations sociales des salariés | 35 % du salaire brut (25 % retraite + 10 % santé) | ~13.8 % du salaire brut (10.58 % retraite + 3.2 % santé) |

| Impôt sur le revenu des personnes physiques (IRP) | Plat 10 % sur la plupart des revenus.Les employés du secteur technologique, de la construction et de l'agriculture sont exonérés sur les premiers 10 XNUMX RON | Plat 10 % sur le revenu (pas d'exemptions sectorielles générales) |

Comme montré, Taux d'intérêt de la Bulgarie (10 % d'IS, 5 % d'impôt sur les dividendes, 20 % de TVA) sont globalement inférieurs à ceux de la Roumanie (16 % d'IS, 8 % d'impôt sur les dividendes, 19 % de TVA). Toutefois, les régimes spéciaux roumains (micro-impôt, incitations sectorielles) peuvent réduire l'écart pour certaines entreprises. Nous examinons ensuite chaque catégorie d'impôt en détail.

Retenue à la source sur les dividendes

Lorsqu'une entreprise distribue des bénéfices sous forme de dividendes, retenue à la source (WHT) Les dividendes constituent une autre considération importante pour les investisseurs, en particulier ceux qui envisagent de rapatrier leurs bénéfices.

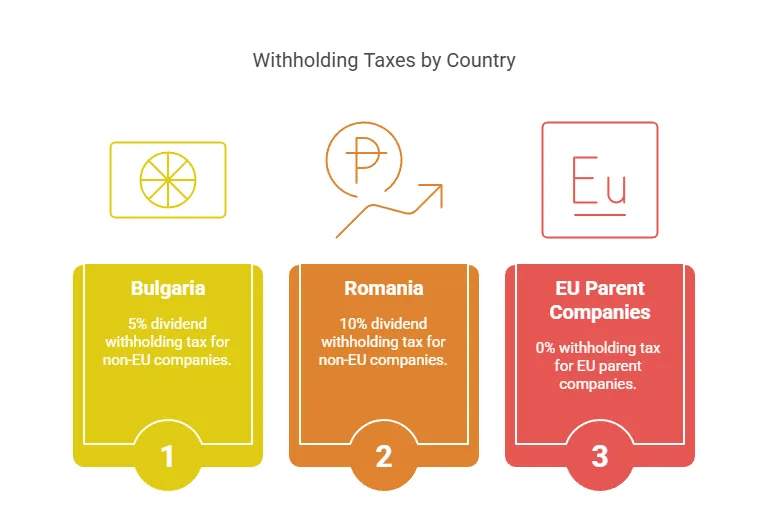

Bulgarie – Impôt sur les dividendes : La Bulgarie impose une 5% retenue à la source sur les dividendes versés aux particuliers ou aux actionnaires de sociétés étrangères. Ce taux s'applique à la plupart des dividendes versés à des non-résidents, mais il existe pas de retenue sur dividendes pour les sociétés mères de l'UE/EEE Si les conditions de la directive européenne sur les sociétés mères et filiales sont remplies (détention d'au moins 10 % pendant ≥ 1 an), ces distributions sont exonérées. De nombreuses conventions fiscales bulgares permettent également de réduire le taux de 5 % sur les dividendes à 0-5 % pour d'autres juridictions. Un impôt sur les dividendes de 5 % est très faible par rapport aux normes européennes (par exemple, 25 % en Allemagne et 19 % en Pologne).

Roumanie – Impôt sur les dividendes : Le taux d'imposition des dividendes en Roumanie a récemment augmenté. Longtemps fixé à 5 %, il est passé de En 2023, il est passé à 8 %, et à compter de Le 1er janvier 2025, il a encore augmenté à 10 %En 2025, les investisseurs devraient s'attendre à 10 % de retenue sur les dividendes. Comme la Bulgarie, la Roumanie met en œuvre la directive européenne sur les sociétés mères-filiales, de sorte que les dividendes versés à une société mère européenne admissible (≥ 10 % des parts pendant ≥ 1 an) sont exonéré de retenue à la sourceLes dividendes nationaux versés entre sociétés roumaines sont également exonérés d'impôt afin d'éviter la double imposition. Pour les destinations hors UE ou non signataires d'une convention fiscale, le taux de 8 %/10 % s'applique par défaut.

Impact: La Bulgarie bénéficie clairement d'un avantage avec son impôt sur les dividendes de 5 %, contre 8 à 10 % en Roumanie. Pour les investisseurs prévoyant un rapatriement régulier de leurs bénéfices vers une société mère hors UE, le taux plus bas de la Bulgarie se traduit par des dividendes après impôts plus élevés. Pour les investisseurs basés dans l'UE, en revanche, cette différence peut être discutable, puisque les deux pays autorisent ces transferts. 0% de retenue à la source sur les dividendes de l'UE En vertu des règles de l'UE. En pratique, de nombreux groupes internationaux structurent leurs investissements via des sociétés holding européennes pour bénéficier de la retenue à la source de 0 % de l'UE. Dans ce cas, ni la Roumanie ni la Bulgarie ne prélèveraient d'impôt sur les dividendes à la sortie.

Il convient de noter la tendance à la hausse du taux d'imposition en Roumanie : le passage à 10 % aligne l'impôt sur les dividendes sur son impôt sur les sociétés (IRP) forfaitaire de 10 %. Cela pourrait légèrement réduire l'attrait de la Roumanie pour les sociétés holding. La Bulgarie, en revanche, maintient son taux à 5 % depuis des années.

Scénario réel : Si un investisseur américain possède une société bulgare, un dividende d'un million de dollars serait soumis à un impôt bulgare de 1 50 dollars (5 %). Le même dividende d'une société roumaine en 2025 serait soumis à un impôt de 100 10 dollars (XNUMX %). En acheminant l'investissement par l'intermédiaire, par exemple, des Pays-Bas ou de Chypre (juridictions de l'UE ayant conclu des conventions fiscales), les investisseurs peuvent souvent réduire, voire éliminer, ces retenues à la source. La Roumanie et la Bulgarie disposent toutes deux d'un important système fiscal. réseaux de conventions fiscales pour atténuer la fiscalité transfrontalière des dividendes.

Systèmes de TVA et d'enregistrement

La taxe sur la valeur ajoutée (TVA) affecte la trésorerie et les prix des entreprises, en particulier celles qui vendent des biens et services localement ou dans l'UE. Les deux pays appliquent le cadre de TVA de l'UE, mais avec des taux et des seuils différents :

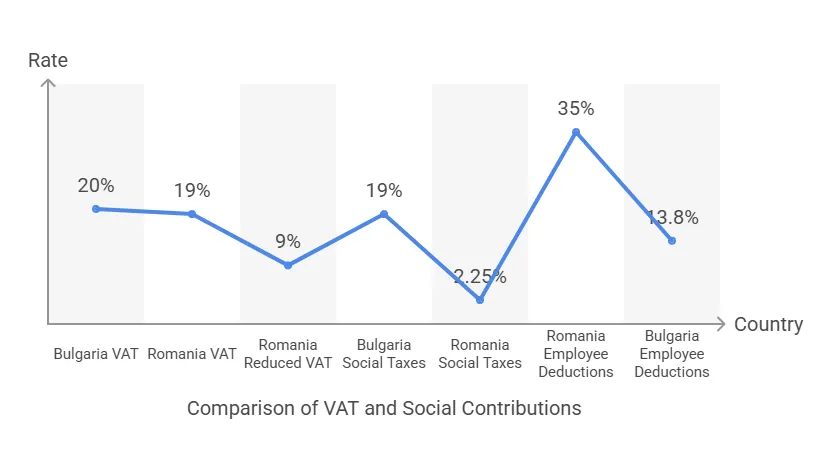

Taux de TVA : Le taux de TVA standard de la Roumanie est 19 %, légèrement inférieur à celui de la Bulgarie 20 % Taux normal. Tous deux appliquent des taux de TVA réduits pour des catégories spécifiques : 9% dans chaque pays sur des articles comme les livres, les produits pharmaceutiques, les hébergements hôteliers, etc. La Roumanie a également un tarif super réduit 5% TVA sur certains biens (par exemple, les logements résidentiels, les événements culturels). La différence d'un point de pourcentage dans la TVA standard est mineure, mais pourrait influencer les grandes entreprises orientées vers le consommateur (la TVA légèrement plus basse de la Roumanie pourrait réduire les prix pour le client final d'environ 1 %).

Seuil d'immatriculation à la TVA : Il s'agit d'une différence essentielle à partir de 2024. En Roumanie, les entreprises doivent s'inscrire à la TVA dès que leur chiffre d'affaires annuel dépasse RON 300,000 (environ €60,000). En Bulgarie, le seuil était historiquement de 50,000 25 BGN (XNUMX XNUMX €), mais a été relevé à BGN 100,000 (≈ €51,000) à partir de 2023. Ainsi, la Roumanie autorise actuellement un volume de ventes avant TVA obligatoire plus élevé que la Bulgarie. Cependant, la législation européenne autorise des seuils allant jusqu'à 85,000 XNUMX €, et la Bulgarie prévoit de relever encore son seuil à l'équivalent de 85 166,000 € (XNUMX XNUMX BGN) en 2025. (Début 2025, les législateurs bulgares ont décidé de ramener le seuil à 100 2025 BGN à partir d'avril XNUMX, après avoir brièvement autorisé la limite supérieure. Les investisseurs doivent vérifier le dernier seuil, car la politique a fluctué.) En bref, une petite entreprise peut opérer en franchise de TVA sur des revenus légèrement plus élevés en Roumanie (60 50 €) qu'en Bulgarie (environ XNUMX XNUMX €).

Conformité à la TVA : Les deux pays exigent le dépôt de déclarations de TVA périodiques (mensuelles ou trimestrielles, selon le chiffre d'affaires). Étant membres de l'UE, les entreprises roumaines et bulgares peuvent obtenir des numéros de TVA européens et exercer leurs activités dans toute l'UE grâce au mécanisme d'autoliquidation. Guichet unique (OSS) systèmes, le cas échéant. La conformité présente quelques différences – par exemple, la Roumanie a introduit Rapports numériques SAF-T pour la TVA des gros contribuables, alors que la Bulgarie a été plus lente à mettre en œuvre ces mesures. Cependant, l'administration de la TVA est globalement comparable.

Pour investisseurs internationaux, le principal facteur à prendre en compte en matière de TVA est souvent l'impact sur la trésorerie et les difficultés d'enregistrement. Si un investisseur prévoit d'exporter uniquement des services/biens (taux de TVA nul) et de rester sous le seuil, il peut initialement éviter l'enregistrement à la TVA. En Roumanie, trois petites entreprises liées pourraient chacune utiliser le seuil de 60 3 € (la loi roumaine autorise jusqu'à trois entreprises exonérées de TVA par propriétaire individuel), totalisant potentiellement 180 XNUMX € de ventes hors TVA. En Bulgarie, le seuil est légèrement inférieur et la scission d'entreprises pour éviter la TVA est plus limitée.

Exemple : Une start-up de logiciels prévoit un chiffre d'affaires annuel national de 50 60 € la première année. En Roumanie, elle peut reporter son immatriculation à la TVA jusqu'à ce qu'elle dépasse 51 19 €, ce qui lui évite de facturer et de déclarer la TVA initialement. En Bulgarie, elle franchirait le seuil d'environ 20 XNUMX € et devrait s'immatriculer un peu plus tôt. En revanche, une fois immatriculée, la TVA roumaine est de XNUMX % contre XNUMX % en Bulgarie. Quoi qu'il en soit, les régimes de TVA des deux pays accordent des avantages. déduction intégrale de la TVA en amont sur les achats des entreprises et s'aligner sur les directives de l'UE, de sorte que la TVA ne devrait pas être un coût si elle est gérée correctement, mais simplement un facteur administratif.

Cotisations sociales des employeurs et des employés

Au-delà des impôts sur les sociétés, fiscalité du travail – les charges sociales et salariales – affectent le coût total de l'activité, en particulier pour les entreprises disposant d'effectifs importants. La Roumanie et la Bulgarie ont toutes deux impôt forfaitaire sur le revenu de 10 % sur les particuliers (ce qui les rend attractifs pour les salariés), mais les cotisations sociales diffèrent en taux et en structure :

Roumanie – Cotisations sociales : Dans le cadre d'une réforme majeure de 2018, la Roumanie a transféré la majeure partie des charges sociales sur les salariés. À partir de 2024, les salariés paieront 25 % pour la pension (assurance sociale) et 10 % pour l'assurance maladie, totalisant un 35 % cotisation salariale retenue sur le salaire brut. Les employeurs ne versent qu'une petite partie Assurance travail contribution de 2.25 % sur la masse salariale brute dans des conditions normales. (Si les employés travaillent dans des conditions particulières – par exemple, des emplois dangereux ou des postes de retraite anticipée – l'employeur doit contribuer 4 % ou 8 % supplémentaires pour les pensions.) Il est important de noter que la Roumanie a allègement sectoriel spécifique Pour les cotisations sociales dans certains secteurs : par exemple, le secteur de la construction bénéficie actuellement d'un impôt sur le revenu nul et de cotisations plus faibles pour les employés jusqu'à un certain salaire, afin de lutter contre la pénurie de main-d'œuvre dans ce secteur. Mais en général, pour la budgétisation, un employeur roumain peut majorer le salaire d'un employé d'environ 2.25 % pour couvrir les charges patronales, et le salaire net de l'employé sera d'environ 55 % du salaire brut après 35 % de cotisations sociales et 10 % d'impôt sur le revenu (avec quelques nuances pour les bas salaires).

Bulgarie – Cotisations sociales : La Bulgarie répartit la charge de la sécurité sociale entre l'employeur et l'employé à environ 60: rapport de 40Pour les employés de bureau typiques, l'employeur paie environ 18.9 % du salaire (couvrant l'assurance sociale, l'assurance maladie et le fonds d'accident) et l'employé paie environ 13.8 %Plus précisément, les taux patronaux comprennent environ 13.7 % pour les retraites, 4.8 % pour les soins de santé et environ 0.4 à 1.1 % pour l'assurance accident (le total exact varie d'environ 18.9 à 19.6 % selon la classe de risque). Les employés paient 10.58 % pour la retraite et 3.2 % pour la santé, sur leur salaire brut. L'impôt sur le revenu des personnes physiques en Bulgarie est un impôt forfaitaire de 10 % en plus de cela. Il n'existe pas d'exemptions sectorielles générales pour l'informatique ou la construction ; cependant, la Bulgarie plafonne le revenu maximum soumis à la sécurité sociale (environ 3,400 2024 BGN par mois en 10), ce qui peut réduire la charge relative des salaires plus élevés (les revenus supérieurs au plafond ne sont pas soumis à cotisations sociales). La Roumanie a également un plafond de revenus pour les cotisations sociales (les 12 % d'assurance maladie sont plafonnés à 3 fois le salaire minimum pour certains indépendants, mais pour les salariés, la pension est plafonnée à XNUMX fois le salaire moyen pour les cotisations au pilier II - les détails varient).

Comparaison: Pour un employeur, coût du travail pour 1 € de salaire net Ceci peut être illustratif. En Roumanie, pour donner à un employé un revenu net de 1,000 1,315 €, le revenu brut pourrait être d'environ 24.5 35 € (puisque l'impôt total est de 10 % : 2.25 % de cotisation de sécurité sociale et 30 % d'impôt sur le revenu des particuliers sur le revenu brut, compensé en partie par l'impôt sur le revenu appliqué après la cotisation de sécurité sociale). L'employeur paie 1,345 % du revenu brut supplémentaire (1,000 €), soit un coût total d'environ 1,270 13.8 €. En Bulgarie, pour donner 10 19 € net, le revenu brut est d'environ 240 1,510 € (XNUMX % de cotisation de sécurité sociale + XNUMX % d'impôt sur le revenu des particuliers sur le revenu brut), et l'employeur paie XNUMX % du revenu brut (XNUMX €), soit un coût total d'environ XNUMX XNUMX €. Ainsi, le récent changement fiscal en Roumanie a fait ses preuves. travail formel légèrement moins cher pour les employeurs (l'employé supporte une plus grande part de l'impôt). Cependant, en Roumanie, les salariés perçoivent une part plus importante du salaire brut pour la sécurité sociale, tandis qu'en Bulgarie, la répartition est plus équilibrée. Pour les investisseurs, les deux pays offrent coûts de main-d'œuvre compétitifs Comparé à l'Europe occidentale, le salaire moyen en Bulgarie est déjà plus bas, ce qui compense souvent les différences de pourcentage des impôts sociaux.

Incitations fiscales pour les employés (secteur informatique) : Une différence notable réside dans les incitations pour employés du secteur technologiqueLa Roumanie a depuis longtemps accordé exonérations d'impôt sur le revenu pour les professionnels de l'informatique – des développeurs de logiciels possédant certaines qualifications ont été exonéré de l'impôt sur le revenu des personnes physiques de 10 % (ce qui rend leur impôt sur le revenu nul) jusqu'à un certain plafond, une politique visant à stimuler le secteur technologique. Fin 0, la Roumanie a ajusté cette mesure pour exonérer les salaires informatiques jusqu'à 2023 10,000 RON (environ 2,000 10 €) par mois. Ainsi, la plupart des programmeurs de niveau intermédiaire ne paient toujours aucun impôt sur le revenu (leur revenu brut pouvant être inférieur à ce plafond), tandis que les plus hauts revenus ne paient d'impôt que sur la partie supérieure à 10 XNUMX RON. Les cotisations sociales restent applicables, mais cela représente une économie significative. La Bulgarie n'offre pas d'allégement fiscal similaire aux travailleurs informatiques : tous les employés paient un impôt forfaitaire de XNUMX %. Par conséquent, les entreprises technologiques internationales trouvent souvent le vivier de talents roumain non seulement plus vaste, mais aussi plus performant. subventionné par l'impôt pour le salarié, permettant des salaires nets compétitifs.

Incitations fiscales à la R&D et à l'innovation

Pour les entreprises axées sur la recherche, le développement ou l'innovation, les incitations fiscales disponibles peuvent faire pencher la balance. La Roumanie dispose ici d'un avantage certain, avec de multiples possibilités. Incitations à la R&D, tandis que la Bulgarie s’appuie principalement sur ses faibles taux d’imposition et sur les subventions de l’UE plutôt que sur des allégements fiscaux spéciaux en matière de R&D.

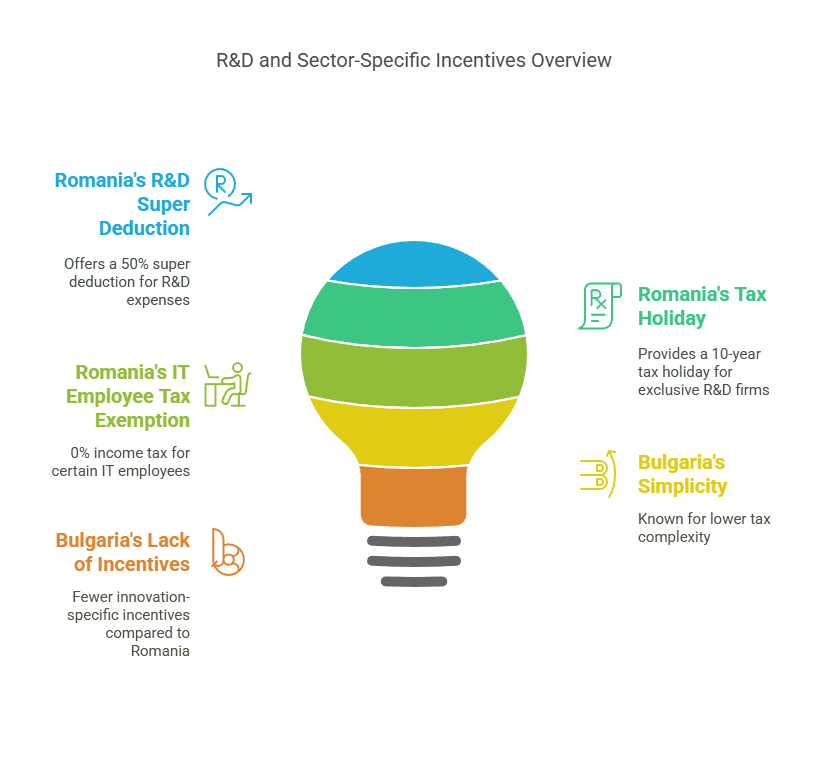

Incitations fiscales à la R&D en Roumanie : Le gouvernement roumain encourage activement l’innovation par le biais de dispositions fiscales sur les sociétés :

Super Déduction pour la R&D : Les entreprises qui se livrent à des activités de R&D admissibles peuvent déduire un montant supplémentaire 50 % des dépenses de R&D éligibles de leur bénéfice imposable, en plus de la déduction normale. Concrètement, cela signifie que 100 € de dépenses de R&D donnent droit à une déduction de 150 €, réduisant ainsi l'impôt sur les sociétés de 8 € supplémentaires pour chaque tranche de 100 € dépensés (à un taux d'impôt sur les sociétés de 16 %).

Amortissement accéléré : Les équipements utilisés en R&D peuvent être amortis plus rapidement à des fins fiscales, ce qui permet aux entreprises de différer les impôts.

Exonération fiscale pour les bénéfices réinvestis : La Roumanie offre une exonération de l'impôt sur les sociétés sur les bénéfices réinvestis dans certains équipements technologiques (par exemple, machines, ordinateurs). Cela ne se limite pas à la R&D, mais profite souvent aux entreprises technologiques et manufacturières en croissance qui modernisent leur matériel. En résumé, si une entreprise investit ses bénéfices dans de nouvelles technologies de production, ces bénéfices peuvent être exonérés d'impôt sur les sociétés.

Exonération fiscale de 10 ans pour les entreprises de R&D : L’incitation la plus généreuse est peut-être celle des entreprises dont l'activité exclusive est la R&D et l'innovation peut se qualifier pour un exonération de l'impôt sur les sociétés pendant 10 ansCette mesure incitative, introduite ces dernières années, vise à attirer les centres de R&D et les startups. En pratique, l'entreprise doit se consacrer pleinement à la recherche et à l'innovation pour être éligible (et probablement certifiée par les autorités), mais cela signifie qu'un laboratoire de recherche pure ou une startup technologique roumaine pourrait passer dix ans sans payer d'IS.

Ces incitations rendent la Roumanie attractive pour les industries de haute technologie, l'industrie pharmaceutique, le développement de logiciels et toute entreprise réalisant d'importantes dépenses de R&D. Par exemple, une entreprise de biotechnologie pourrait bénéficier d'une déduction supplémentaire de 50 % sur ses coûts de recherche clinique, réduisant ainsi son taux d'imposition effectif. De plus, si elle réinvestit ses bénéfices dans des équipements de laboratoire, ces bénéfices ne sont pas imposés. La Roumanie dispose également de subventions à l'innovation et d'un régime de parcs informatiques (avec avantages fiscaux locaux) dans certaines localités, complétant ainsi ces incitations fiscales.

Incitations fiscales en Bulgarie : La Bulgarie ne dispose pas de crédits spécifiques à la R&D ni de super-déductions au niveau national. Fondation fiscale Il est noté que les subventions fiscales implicites accordées par la Bulgarie à la R&D sont négligeables, ce qui indique l'absence d'allégements fiscaux spécifiques majeurs. Cependant, la Bulgarie offre d'autres incitations :

Incitations à l’investissement régional : Les investisseurs dans le secteur manufacturier ou les services dans les régions à fort taux de chômage peuvent recevoir un remboursement ou une réduction pouvant aller jusqu'à 100% de l'impôt sur les sociétés Pendant plusieurs années. En effet, si vous investissez dans une zone moins développée (implantation d'une usine ou d'un back-office dans une région plus pauvre), l'État peut vous rembourser votre impôt sur les sociétés pour réinvestir dans le projet. Cela peut constituer une exonération fiscale, généralement conditionnée au réinvestissement de l'impôt économisé dans la région et à l'atteinte des objectifs de création d'emplois.

Incitations à l'embauche : La législation fiscale bulgare prévoit des déductions ou des allègements fiscaux supplémentaires pour les entreprises qui embauchent des chômeurs de longue durée, des personnes handicapées ou des personnes proches de l'âge de la retraite. Ces mesures de politique sociale réduisent effectivement l'impôt des entreprises qui contribuent à l'emploi des groupes vulnérables.

Spécifique à l'industrie:Bien qu'il ne s'agisse pas d'un crédit de R&D, le gouvernement bulgare pourrait offrir subventions en espèces ou incitations financées par l'UE pour les projets de R&D via des fonds d'innovation ou des programmes européens (Horizon Europe, etc.). De nombreuses entreprises technologiques bulgares bénéficient de coûts opérationnels réduits et de subventions européennes plutôt que de crédits d'impôt.

En résumé, la stratégie de la Bulgarie est de « faibles impôts pour tous » au lieu d’allégements fiscaux ciblés : une entreprise technologique paie seulement 10 % d’IS sur ses bénéfices, ce qui est faible, mais elle ne bénéficie pas de déductions supplémentaires pour la R&D comme en Roumanie.

Qu’est-ce qui est le mieux pour l’innovation ? Pour les entreprises fortement axées sur la R&D, le régime fiscal roumain est plus favorable. Une filiale de développement de logiciels en Roumanie pourrait réduire considérablement son revenu imposable grâce à la déduction de 50 % pour la R&D (couvrant les salaires des développeurs et les frais de recherche), tandis qu'en Bulgarie, la même filiale paierait simplement le taux fixe de 10 % sur le bénéfice restant. Si la marge bénéficiaire est élevée et les dépenses de R&D faibles, le taux réduit bulgare peut suffire. En revanche, si l'entreprise investit continuellement dans de nouveaux développements, la Roumanie pourrait bénéficier d'un taux d'imposition effectif plus faible après incitations (potentiellement bien inférieur à 10 %).

Exemple de cas : Une multinationale ouvre un centre de R&D avec des dépenses annuelles de 2 millions d'euros et souhaite atteindre l'équilibre financier. En Roumanie, ces 2 millions d'euros pourraient générer une déduction supplémentaire de 1 million d'euros (50 %), créant potentiellement une perte fiscale à reporter ou à protéger des bénéfices futurs. En Bulgarie, ces 2 millions d'euros constituent une dépense normale (sans déduction supplémentaire). À terme, si la R&D génère des revenus de propriété intellectuelle, la Roumanie dispose également de parcs de R&D et envisage des régimes de « boîtes de propriété intellectuelle » (bien que non encore mis en œuvre en 2025). Des entreprises comme Ford et Bosch mènent des activités de R&D en Roumanie, profitant probablement de ces incitations, tandis qu'en Bulgarie, les entreprises ont tendance à se concentrer sur la production et l'externalisation, où le faible taux d'imposition de 10 % suffit.

Avantages fiscaux sectoriels (informatique, fabrication, startups)

Au-delà de la R&D, certaines industries bénéficient avantages fiscaux ou fiscaux dans chaque pays :

Secteur des technologies de l'information (TI) : La Roumanie a développé son secteur informatique et d’externalisation avec exonérations fiscales personnellesComme mentionné précédemment, les employés du secteur informatique répondant à certains critères (fonction et formation en informatique) sont exonérés de l'impôt sur le revenu de 10 % sur les salaires, jusqu'à un certain plafond. Cela rend le recrutement de talents informatiques plus rentable (les employeurs peuvent offrir un salaire net plus élevé pour le même salaire brut). De plus, la Roumanie a connu l'essor de pôles informatiques (par exemple, Cluj-Napoca, Bucarest, Iași) avec des incitations locales et des écosystèmes technologiques florissants. La Bulgarie, quant à elle, s'appuie sur ses impôts et son coût de la main-d'œuvre généralement faibles. Bien que la Bulgarie n'exonère pas d'impôt les salaires du secteur informatique, ses salaires moyens dans le secteur informatique sont légèrement inférieurs et l'impôt forfaitaire de 10 % reste très attractif à l'international. Sofia et Plovdiv accueillent de nombreux centres d'externalisation des processus métier (BPO) et d'externalisation informatique, grâce à une fiscalité avantageuse et à une main-d'œuvre qualifiée. Cependant, dans l'ensemble, startups technologiques pourrait pencher pour la Roumanie en raison des avantages fiscaux accordés aux programmeurs et d'un plus grand vivier de talents (la Roumanie compte environ 150 70 professionnels de l'informatique, contre environ XNUMX XNUMX en Bulgarie). En effet, la Roumanie a produit licornes comme UiPath (logiciel RPA) et Elrond Network (blockchain) ces dernières années, aidés par un régime fiscal favorable et des subventions gouvernementales.

Industriel et manufacturier:Les deux pays sont en concurrence pour attirer les IDE dans le secteur manufacturier (par exemple, les pièces automobiles et l'électronique). Le principal avantage de la Bulgarie est coûts salariaux inférieurs et la possibilité de régions franches d'impôt (Le remboursement de l'impôt sur les sociétés dans les zones à fort chômage peut effectivement éliminer l'impôt sur les sociétés pendant un certain temps si les bénéfices sont réinvestis). Par exemple, un équipementier automobile du nord-ouest de la Bulgarie (une région moins développée) pourrait payer 0 % d'impôt sur les sociétés pendant plusieurs années s'il utilise l'impôt économisé pour construire son usine et former ses employés – une incitation importante pour les projets industriels. La Roumanie n'offre pas d'exonérations régionales de l'impôt sur les sociétés, mais elle vante un marché et des infrastructures plus vastesLa Roumanie abrite de grandes usines d'assemblage (Dacia et Ford, filiales de Renault) et des centaines de fournisseurs automobiles, ce qui crée des effets de cluster. Sur le plan fiscal, l'IS roumain de 16 % est plus élevé, mais les bénéfices réinvestis dans les nouvelles technologies sont exonérés, ce qui permet aux entreprises manufacturières de moderniser leurs machines en franchise d'impôt. De plus, certains secteurs (par exemple, la construction, comme indiqué) ont des allègements fiscaux sur les salaires En Roumanie, des mesures ont été prises pour réduire les coûts de main-d'œuvre en supprimant l'impôt sur le revenu et une partie des cotisations jusqu'en 2028 pour les entreprises du secteur du bâtiment. La Bulgarie ne dispose pas d'un dispositif national similaire pour la construction, bien que les deux pays appliquent parfois (temporairement) une TVA réduite sur les matériaux de construction afin de stimuler la construction.

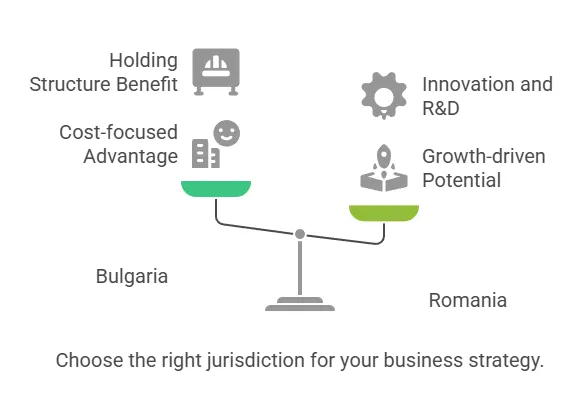

Startups et PME : Pour les petites startups, la Roumanie régime de la micro-entreprise (1 % d'impôt sur le chiffre d'affaires pour de nombreuses nouvelles entreprises) constitue un avantage considérable. Une start-up technologique roumaine peut payer seulement 1 % de son chiffre d'affaires en impôts durant ses premières années, au lieu de 16 % sur ses bénéfices. Si elle atteint à peine le seuil de rentabilité ou réinvestit tous ses bénéfices, ce 1 % sur une base de chiffre d'affaires réduite est négligeable. L'impôt de 10 % en Bulgarie est faible, mais une start-up avant la réalisation de bénéfices ne paie rien (l'impôt sur les sociétés étant appliqué aux bénéfices). Ainsi, si une start-up n'est pas rentable initialement, aucun des deux pays ne l'impose ; mais si ses bénéfices sont faibles ou si elle est axée sur les services à faibles coûts, le 1 % de son chiffre d'affaires en Roumanie pourrait être inférieur aux 10 % de bénéfices en Bulgarie. La Roumanie a également récemment introduit une régime de holding (exonération de participation sur les dividendes et plus-values étrangers) et envisage de mettre en place davantage d'incitations pour les startups dans le cadre de sa stratégie d'innovation numérique. L'écosystème bulgare bénéficie des programmes gouvernementaux et des fonds européens, mais pas tellement de règles fiscales spéciales ; cependant, on pourrait soutenir que la simplicité d'un taux fixe de 10 % à toutes les étapes de l'activité en Bulgarie est plus facile à planifier pour les startups.

Autres : Les deux pays disposent de zones de libre-échange où les droits de douane sont allégés. Au niveau sectoriel, la Roumanie a bénéficié d'incitations fiscales pour l'agriculture (réduction de l'impôt sur le revenu des agriculteurs) et la Bulgarie pour CIT agroalimentaire (Exonération partielle de l'impôt sur les sociétés sur certains revenus agricoles). Ces mesures sont spécifiques à certains secteurs, mais peuvent s'avérer pertinentes pour les investisseurs agroalimentaires (par exemple, la Bulgarie autorise la rétention et le réinvestissement de 60 % de l'impôt sur les sociétés sur les revenus agricoles). Les investisseurs du secteur de l'énergie en Roumanie doivent tenir compte des taxes spécifiques (comme une taxe exceptionnelle sur les producteurs d'énergie en 2022-23), tandis que la fiscalité énergétique de la Bulgarie est restée plus stable. Les deux pays s'alignent sur les règles de l'UE en matière d'incitations et de subventions aux énergies renouvelables plutôt que sur les allégements fiscaux.

En somme, avantages fiscaux sectoriels sont plus prononcées en Roumanie (en particulier pour les technologies de l'information, la R&D et la construction), tandis que la stratégie de la Bulgarie repose sur des impôts généralement faibles et quelques incitations à l'investissement ciblées (allègement régional de l'impôt sur les sociétés, etc.). Un investisseur avec un opération informatique/BPO à forte intensité de main-d'œuvre pourrait favoriser la Roumanie pour les économies d'impôt sur les salariés, tandis qu'une autre avec un usine à forte intensité de capital pourrait pencher vers la Bulgarie en raison de la possibilité d'une fiscalité proche de zéro dans une région particulière et de coûts de main-d'œuvre généralement plus bas.

Environnement réglementaire et facilité de faire des affaires

Les avantages fiscaux à eux seuls ne déterminent pas une juridiction favorable – la environnement réglementaire, facilité de constitution et fardeau de conformité permanent sont cruciales. Voici comment la Roumanie et la Bulgarie se comparent :

Facilité d’incorporation : Les deux pays autorisent la propriété étrangère à 100 % et n'imposent aucune restriction au rapatriement des bénéfices. La constitution d'une société à responsabilité limitée est relativement rapide et peu coûteuse dans les deux pays. La Roumanie utilise la « SRL » (Societate cu Răspundere Limitată) comme forme juridique courante, tandis que l'équivalent bulgare est la « OOD » (дружество с ограничена отговорност). La Roumanie a récemment a supprimé l'exigence de capital social minimum, qui était de toute façon nominal (auparavant ~200 RON ≈ 40 €). Le capital minimum bulgare pour une SARL est de seulement BGN 2 (environ 1 €) – pratiquement aucun capital réel requis. Une différence notable : La Bulgarie exige que les directeurs étrangers non européens obtiennent un permis de séjour bulgare pour enregistrer une société. Cela peut prendre quelques mois et compliquer la tâche, par exemple pour un entrepreneur américain ou britannique souhaitant créer une société bulgare. La Roumanie, en revanche, impose aucune exigence de résidence pour les administrateurs ou les actionnaires – Un investisseur étranger peut constituer une société et nommer des administrateurs non résidents sans avoir besoin de résidence locale. Cela simplifie l'implantation en Roumanie pour les entrepreneurs internationaux. (Les citoyens de l'UE peuvent être administrateurs dans les deux pays en toute liberté grâce à la liberté d'établissement ; cela concerne donc principalement les investisseurs extracommunautaires en Bulgarie.)

Fardeau administratif: Selon la Banque mondiale Facilité de faire des affaires 2020 rapport (le dernier classement mondial disponible), la Roumanie a été classée 55 et la Bulgarie 61 sur 190 économies. Ces deux pays sont considérés comme relativement favorables aux entreprises, sans toutefois figurer parmi les meilleurs. La Roumanie obtient de bons résultats en matière de création d'entreprise et d'obtention de crédit, mais accuse un retard en matière d'obtention de permis de construire et d'exécution des contrats. La Bulgarie obtient de bons résultats en matière de faibles impôts (taux d'imposition total des entreprises), mais des résultats inférieurs en matière de protection des investisseurs et de résolution des insolvabilités. Globalement, leurs scores en matière de facilité de faire des affaires étaient assez proches (Roumanie 73.3, Bulgarie 72.0), ce qui indique une climat réglementaire comparableAucun des deux pays n’impose de règles strictes en matière de conformité des entreprises : des états financiers annuels et des déclarations fiscales sont exigés ; la Roumanie impose un audit lorsque les entreprises dépassent certains critères de taille, tout comme la Bulgarie.

Bureaucratie et gouvernance : La Roumanie a fait des progrès en matière de simplification administrative, notamment grâce aux systèmes de déclaration d'impôts en ligne (e-guvernare) et à un guichet unique pour la création d'entreprises au registre du commerce. Cependant, les investisseurs sont parfois confrontés à des difficultés. changements législatifs fréquents et une application incohérente. Le Département d'État américain a noté que si la Roumanie « offre une main-d'œuvre bien formée et un vaste marché », les procédures bureaucratiques et changements réglementaires fréquents peut peser sur le climat des affaires. La Bulgarie offre, à certains égards, une plus grande stabilité réglementaire (moins de changements fiscaux soudains), mais elle présente ses propres défis, tels qu'une corruption perçue dans les marchés publics et une moindre efficacité judiciaire dans les litiges commerciaux. L'indice de corruption de Transparency International tend à classer ces deux pays relativement bas au sein de l'UE (la Roumanie étant souvent légèrement meilleure que la Bulgarie).

Délais et coûts de constitution : Créer une entreprise en Roumanie peut se faire en environ 3 à 5 jours si tous les documents sont en règle (statuts notariés, preuve de capital, etc.), alors qu'en Bulgarie, cela peut prendre 1-2 semaines y compris le temps nécessaire pour gérer les formalités administratives liées à la résidence des administrateurs. Les coûts d'installation sont faibles (quelques centaines d'euros pour les frais d'enregistrement et de notaire). L'un des atouts majeurs de la Roumanie réside dans la « absence de bureaucratie » pour l'enregistrement des entreprises – La procédure est simple et des services permettent de l'accélérer. La procédure bulgare est également relativement simple pour les investisseurs de l'UE, mais les démarches supplémentaires pour les non-résidents sont à prendre en compte.

Règlements opérationnels locaux : L'appartenance des deux pays à l'UE implique le respect des normes européennes (par exemple, le RGPD pour la protection des données, le droit de la concurrence, etc.). La Roumanie tend à être légèrement plus conforme aux normes européennes en matière de réglementation, en raison de sa volonté d'adhérer à l'espace Schengen et à l'OCDE, ce qui a incité à des réformes. La Bulgarie a amélioré sa réglementation en matière de gouvernance d'entreprise dans le cadre de sa préparation à l'adoption de l'euro. Le droit du travail est relativement flexible dans les deux pays (par exemple, facilité d'embauche et de licenciement, exigences de licenciement relativement faibles par rapport à l'Europe occidentale).

Ni la Roumanie ni la Bulgarie ne posent d'obstacles réglementaires prohibitifs ; elles sont même souvent vantées comme des endroits où il est relativement facile de faire des affaires en Europe de l'Est. La Roumanie pourrait se démarquer pour ceux qui le souhaitent. installation rapide et un marché intérieur plus vaste à vendre, tandis que la Bulgarie pourrait plaire à ceux qui apprécient des lois fiscales stables et une administration fiscale plus simple (compte tenu de l'impôt forfaitaire). Il convient également de noter que L'anglais est largement parlé dans le monde des affaires des deux pays, et des services professionnels (avocats, comptables) dotés d’une expertise internationale sont facilement disponibles dans les grandes villes.

Adhésion à l'UE, accès au marché et conformité

Étant donné que la Roumanie et la Bulgarie sont toutes deux membres de l’UE (en 2007), elles offrent aux investisseurs les avantages de Accès au marché de l'UE et cadres juridiques:

Accès au marché unique : Une société constituée dans l’un ou l’autre pays peut librement passeporter ses biens et services dans toute l'UEIl n'y a pas de droits de douane sur les échanges commerciaux entre la Roumanie/la Bulgarie et les autres États membres de l'UE. C'est un avantage considérable pour les fabricants et les exportateurs : par exemple, un produit fabriqué en Bulgarie peut être vendu dans toute l'UE sans droits de douane. De plus, les deux pays participent aux accords de libre-échange de l'UE, ce qui permet à un investisseur de s'appuyer sur la Bulgarie ou la Roumanie pour exporter dans le cadre des accords de libre-échange de l'UE à l'échelle mondiale. Par exemple, une entreprise informatique roumaine peut facilement servir des clients en Allemagne ou en France, et un équipementier automobile bulgare peut livrer en flux tendu aux équipementiers de l'UE avec un minimum de frictions.

Directives fiscales de l'UE : Comme mentionné précédemment, les deux mettent en œuvre les Directive européenne sur les sociétés mères et filiales (suppression de la retenue à la source sur les dividendes intragroupes de l'UE), le Directive sur les intérêts et les redevances (suppression de la retenue à la source sur les intérêts et redevances transfrontaliers entre sociétés européennes associées) et respect des règles européennes en matière de TVA (avec un taux zéro pour les livraisons intracommunautaires, etc.). Cela permet d'optimiser les structures d'entreprise : par exemple, une filiale bulgare versant des dividendes à une société mère autrichienne serait soumise à un impôt bulgare de 0 % en vertu de la directive, et il en serait de même en Roumanie. Elles adhèrent également aux règles anti-abus de l'UE (ATAD), de sorte que des exigences de substance et des règles en matière de prix de transfert sont en place pour prévenir l'évasion fiscale agressive.

Monnaie et zone euro : Ni la Roumanie ni la Bulgarie n'ont encore adopté l'euro, mais toutes deux prévoient de le faire. La monnaie bulgare, le lev (BGN), est rattaché à l'euro Français à environ 1.95583 BGN/EUR et la Bulgarie travaille activement à l'adhésion à la zone euro (maintenant prévue vers 2025-2026). Le leu roumain (RON) flotte (actuellement autour de 4.95 RON/EUR) et la Roumanie vise l'adoption de l'euro peut-être d'ici 2026-2027, mais sans date fixe. Pour les investisseurs, la stabilité de la monnaie est une considération : l'ancrage de la Bulgarie offre de la stabilité et un risque de change effectivement minimal avec l'euro (et l'adoption éventuelle éliminera entièrement le risque de change). Le leu roumain est resté relativement stable mais se déprécie progressivement ; cependant, opérer en RON offre une flexibilité et la banque centrale maintient l'inflation sous contrôle. Une fois que les deux pays auront rejoint l'euro, cette différence s'estompera.

Financements et subventions de l'UE : En tant que membres de l'UE, les deux pays bénéficient d'importants fonds de développement. Les investisseurs peuvent en bénéficier indirectement grâce à l'amélioration des infrastructures et directement grâce aux subventions à l'investissement (notamment dans des secteurs comme l'industrie manufacturière, la R&D et les énergies vertes). Par exemple, un investisseur en Roumanie pourrait bénéficier d'un cofinancement de l'UE pour une usine dans un parc industriel ; en Bulgarie, une entreprise informatique pourrait obtenir des bourses de formation financées par l'UE pour son personnel. La disponibilité de ces fonds est comparable, même si la taille plus importante de la Roumanie implique une enveloppe financière européenne plus importante.

Conformité aux réglementations de l'UE : Être dans l’UE signifie également des cadres réglementaires solides : droit de la concurrence (antitrust) est harmonisée au niveau de l'UE, la réglementation environnementale doivent être satisfaites par les usines, protection des données (RGPD) est strictement appliquée à toute entreprise traitant des données personnelles, etc. Les deux pays ont dû relever leurs normes au cours de la dernière décennie, ce qui donne aux investisseurs étrangers un certain niveau de confiance dans les protections juridiques (par exemple, l'application des droits de propriété intellectuelle, même si des défis subsistent).

Espace Schengen : Une note sur la logistique : ni la Roumanie ni la Bulgarie ne sont encore Dans l'espace Schengen. Ces deux pays sont membres de l'UE, mais, en 2025, des contrôles aux frontières subsistent lors du transport de marchandises à destination et en provenance de certains pays voisins de l'UE. Il s'agit davantage d'une nuisance que d'un obstacle majeur, et on s'attend à ce qu'ils rejoignent à terme l'espace Schengen, ce qui fluidifiera encore davantage le transport transfrontalier. Déjà, les ports des deux pays (Constanța en Roumanie, Varna/Burgas en Bulgarie) et le transport fluvial sur le Danube offrent un accès stratégique aux marchés de la mer Noire et de l'Europe.

En substance, choisir la Roumanie ou la Bulgarie offre aux investisseurs une plateforme au sein de l'immense marché de l'Union européenne. Les avantages du marché unique européen sont peu différents : tous deux respectent les normes européennes et permettent aux entreprises de s'intégrer aux chaînes d'approvisionnement européennes. On pourrait dire que le marché roumain, qui compte 19 millions d'habitants, constitue en soi un avantage pour le marché européen (pour les entreprises de biens de consommation, la Roumanie offre une clientèle plus large), tandis que le marché local bulgare ne compte que 7 millions d'habitants, mais de nombreuses entreprises bulgares produisent presque exclusivement pour l'exportation (par exemple, 70 % des entreprises informatiques bulgares exportent leurs services à l'étranger). Donc, si proximité du marché est une priorité (par exemple, vendre en Europe centrale/orientale), la situation géographique et la taille de la Roumanie pourraient être meilleures ; si accès pur à l'UE avec les coûts les plus bas La Bulgarie pourrait suffire comme porte d’entrée.

Exemples concrets et scénarios de cas

Pour illustrer la manière dont ces différences se manifestent, considérons quelques scénarios d’entreprises internationales choisissant la Roumanie ou la Bulgarie :

Société d'externalisation technologique : Une société américaine de développement de logiciels hésite entre Sofia (BG) et Cluj-Napoca (RO) pour un centre de développement de 100 personnes. Facteurs fiscaux : En Roumanie, elle pourrait bénéficier de la Exonération fiscale sur les salaires des TI, ce qui signifie que nombre de ses développeurs ne paieraient aucun impôt sur le revenu, ce qui contribuerait à attirer les talents ou à réduire les coûts salariaux. Les bénéfices de l'entreprise pourraient potentiellement bénéficier de l'exonération fiscale de 0 ans pour la R&D si elle opère en tant qu'entité de R&D autonome. En Bulgarie, l'entreprise bénéficie d'un impôt forfaitaire de 10 % sur les bénéfices et de 10 % sur tous les salaires – un impôt simple et faible. Résultat: Si le principal facteur déterminant est la disponibilité des talents et les incitations à l’innovation, la Roumanie pourrait être choisie – en effet, des entreprises comme Microsoft, Oracle, Amazon et IBM disposent d'importants centres technologiques dans les villes roumaines, exploitant une main-d'œuvre qualifiée et des avantages fiscaux. À l'inverse, des entreprises comme HP, SAP et IBM exercent également des activités importantes en Bulgarie, attirées par l'impôt forfaitaire de 10 % et les salaires plus bas pour les fonctions d'externalisation des processus d'affaires. Une stratégie probable consiste à utiliser La Roumanie pour la R&D et le développement de produits haut de gamme (pour utiliser les crédits de R&D et les nombreux ingénieurs) et Bulgarie pour les opérations de soutien et d'externalisation (pour profiter des taxes ultra-faibles pour un centre de coûts).

Usine de fabrication automobile : Un équipementier automobile européen envisage d'étendre sa production en Europe de l'Est. La Roumanie offre la proximité de grandes usines automobiles (Renault et Ford sont implantées en Roumanie) et un bassin industriel de fournisseurs ; la Bulgarie offre un impôt sur les sociétés de 10 %, la possibilité d'une exonération fiscale dans une zone à fort taux de chômage et une main-d'œuvre moins chère. Calcul de la taxe : Supposons que l'usine génère 5 millions d'euros de bénéfices annuels. En Bulgarie, l'IS serait de 0 € si l'investissement remplit les critères d'exonération d'IS dans une région déterminée (sinon 0.5 M€ à 10 %). En Roumanie, l'IS serait de 0.8 M€ à 16 %, mais l'entreprise pourrait bénéficier d'un allègement fiscal en réinvestissant ses bénéfices dans des équipements (ce qui permettrait peut-être d'économiser 0.1 à 0.2 M€ d'impôt grâce à l'exonération des bénéfices réinvestis). Sur une décennie, les économies d'impôt en Bulgarie pourraient être substantielles. Autres facteurs: Le marché intérieur roumain des voitures est plus grand et ses réseaux de fournisseurs sont mieux développés ; la Bulgarie doit importer davantage d'intrants mais elle améliore ses infrastructures (et les deux pays sont dans l'UE, donc la chaîne d'approvisionnement est fluide). Résultat: Si l’entreprise accorde une grande importance à la congé fiscal et des coûts récurrents inférieurs, il pourrait choisir Bulgarie – En effet, de nombreux fournisseurs automobiles (faisceaux de câbles, capteurs, etc.) ont choisi la Bulgarie pour ses avantages en termes de coûts, contribuant ainsi à un secteur qui représente aujourd'hui environ 4.5 % du PIB bulgare. Si l'entreprise souhaite être proche de grandes usines d'assemblage ou a besoin d'un vivier d'ingénieurs plus important, Roumanie pourrait gagner (par exemple Continental, Bosch et Magna (ont de grandes opérations dans le secteur automobile roumain, bénéficiant à la fois de la taille du marché et des incitations en matière de R&D et de réinvestissement).

Société holding / Activité e-commerce : Un entrepreneur international veut un société holding européenne pour canaliser les investissements ou une entreprise de commerce électronique vendant à travers l'UE. L'attrait de la Bulgarie réside dans son 10 % d'impôt sur les bénéfices non répartis (si les bénéfices ne sont pas distribués, ils s'accumulent à un faible coût fiscal) et seulement 5 % lorsqu'ils sont versés sous forme de dividendes - potentiellement optimal si le propriétaire souhaite percevoir des dividendes en vertu d'une convention ou s'il se redomicile personnellement dans un pays à faible imposition. Le régime de détention de la Roumanie exonère désormais les dividendes étrangers si la détention est supérieure à 10 % pendant 1 an (la détention de filiales étrangères est donc neutre fiscalement) et les plus-values sur actions peuvent être exonérées de la même manière. Mais l'impôt réel de la Roumanie sur les bénéfices nationaux est de 16 %, et la retenue à la source sur les dividendes pour un propriétaire particulier passe à 10 %. Résultat: Pour un véhicule de holding ou de trading pur avec un personnel minimal, La Bulgarie est souvent favorisée Simplement en raison des impôts plus faibles et de la simplicité. De nombreux entrepreneurs de PME en ligne enregistrent leur société en Bulgarie pour bénéficier du taux de 10 % sur le revenu mondial (et parfois même s'installent en Bulgarie pour devenir des personnes physiques résidentes fiscales avec un taux fixe de 10 % sur l'impôt sur le revenu). La Roumanie pourrait être choisie si l'investisseur prévoit également d'y exercer des activités ou de bénéficier de programmes financés par l'UE. Statistiquement, la Bulgarie a attiré de nombreuses petites entreprises étrangères. juridiction d'enregistrement fiscalement avantageuse pour le commerce électronique, les services numériques, etc., souvent mentionnés dans des contextes tels que « meilleur pays pour enregistrer une entreprise dans l'UE pour des impôts bas » – la Bulgarie et Chypre étant fréquemment en tête de ces listes.

Projet de démarrage / d'innovation : Prenons l'exemple d'une start-up développant une nouvelle technologie verte. En Roumanie, si elle est qualifiée de start-up de R&D, elle pourrait potentiellement être incubée dans un pôle d'innovation et bénéficier d'une exonération d'impôt sur les sociétés pendant 10 ans. Elle pourrait également solliciter des subventions du programme roumain « Start-up Nation » ou des fonds structurels européens destinés à la Roumanie. En Bulgarie, la start-up paierait 10 % de ses bénéfices (probablement rien les premières années) et pourrait solliciter des financements auprès de sources telles que le Fonds bulgare pour l'innovation ou des programmes européens ; il n'y a pas de congé fiscal, mais la charge fiscale est de toute façon faible si les bénéfices sont faibles. Résultat: Si vous souhaitez générer rapidement des bénéfices, l'exonération fiscale roumaine est extrêmement avantageuse (0 % d'impôt pendant 10 ans est un atout considérable pour réinvestir dans la croissance). Sinon, les deux juridictions offrent une base de coûts peu élevée, mais l'écosystème roumain (en particulier dans des villes comme Bucarest et Cluj) est plus vaste et peut offrir davantage d'opportunités de réseautage et de financement. Cela dit, Sofia, la capitale bulgare, possède également une scène de startups dynamique, avec plusieurs réussites (par exemple, Telerik, une société de logiciels acquise par Progress Software, créée en Bulgarie). D'un point de vue fiscal, c'est un atout pour les startups en phase de démarrage (sans but lucratif), mais les incitations roumaines pourraient s'avérer bénéfiques à terme.

Ces exemples montrent que le « meilleur » choix peut varier selon le secteur et le modèle économique. Les entreprises utilisent souvent stratégiquement tous les deux pays – par exemple, une entreprise peut constituer une entité roumaine pour bénéficier d'une mesure incitative particulière et une entité bulgare pour bénéficier du faible impôt forfaitaire, formant ainsi une structure de groupe optimisant les deux. Heureusement, les deux pays sont géographiquement relativement proches et tous deux situés dans l'UE ; une double présence n'est donc pas rare pour les grands investisseurs dans la région des Balkans.

Conclusion : quelle juridiction est la meilleure ?

Roumanie vs Bulgarie – lequel offre les meilleurs avantages globaux ? La réponse dépend de l'investisseur. priorités et nature de l'entreprise:

Si votre priorité absolue est des taux d’imposition ultra-bas et la minimisation des coûts, Bulgarie La Bulgarie bénéficie d'un avantage certain grâce à son impôt sur les sociétés de 10 % et à son impôt sur les dividendes de 5 %. Ce régime fiscal systématiquement bas profite aux entreprises et aux holdings génératrices de bénéfices, notamment si vous envisagez de réinvestir vos bénéfices à l'international ou de distribuer des dividendes à des actionnaires hors UE. La Bulgarie est souvent choisie pour structures d'entreprise fiscalement avantageuses dans l'UE et s'adresse aux entreprises telles que les sociétés commerciales, les prestataires de services d'externalisation et les sociétés holding qui recherchent principalement une juridiction à faible imposition.

Si vous appréciez un marché plus vaste, des incitations généreuses et une main-d'œuvre solide pour la croissance, Roumanie peut offrir des avantages supérieurs. L'économie roumaine (PIB d'environ 355 milliards d'euros contre 64 milliards d'euros pour la Bulgarie) et sa population offrent un potentiel de ventes intérieur plus important. Son système fiscal, bien que plus élevé en termes de taux d'intérêt, offre allégements fiscaux ciblés (taxe de 1 % pour les micro-entreprises, déductions pour la recherche et le développement, 0 % d'impôt pour les employés du secteur informatique, etc.) qui peuvent compenser le faible impôt forfaitaire bulgare dans certains cas. Les investisseurs se sont concentrés sur technologie, innovation ou fabrication à haute valeur ajoutée Les incitations et le vivier de main-d'œuvre qualifiée de la Roumanie pourraient générer de meilleurs résultats nets. De plus, la simplification de la constitution (absence d'obligation de résidence des administrateurs) et la rapidité des procédures administratives en Roumanie peuvent être un facteur décisif pour les entrepreneurs souhaitant démarrer rapidement leurs activités.

Entreprises à forte intensité de main-d'œuvre et fabrication sensible aux coûts pourrait pencher vers Bulgarie En raison de sa base salariale plus faible et de ses cotisations sociales modérées, le coût total du travail peut être plus faible en Bulgarie, même si les cotisations sociales patronales sont plus élevées, car les salaires bruts ont tendance à être inférieurs de 20 à 30 % à ceux de la Roumanie pour des postes similaires. Cependant, les récentes modifications fiscales en Roumanie, qui déplacent la charge sur les salariés, signifient que coût marginal de l'employeur Le salaire par employé supplémentaire est très faible (seulement environ 2.25 % en plus du salaire), ce qui peut également encourager l'embauche en Roumanie. Si la disponibilité et les compétences de la main-d'œuvre sont essentielles, la Roumanie (avec une population près de trois fois supérieure à celle de la Bulgarie) offre un vivier de talents plus important en termes absolus, ce qui peut s'avérer crucial pour les opérations de plus grande envergure.

Considérations réglementaires et de stabilité : Les deux pays sont relativement stables et leur gouvernance s'améliore. Si un investisseur se méfie des fréquentes modifications de la législation fiscale, sachez que La Roumanie a procédé à un certain nombre de modifications fiscales (par exemple, l'impôt sur les dividendes de 5 % à 8 % puis à 10 % sur une courte période, les seuils des micro-régimes changeants, etc.), alors que La politique fiscale de la Bulgarie est restée pratiquement inchangée depuis plus d'une décennie (Impôt forfaitaire de 10 % depuis 2007). En ce sens, la Bulgarie offre une plus grande prévisibilité en matière de planification fiscale. D'autre part, le système juridique roumain a connu d'importantes réformes et s'aligne sur les normes de l'OCDE, ce qui pourrait renforcer la confiance dans l'État de droit à long terme (la Roumanie a poursuivi la corruption de haut niveau ces dernières années, améliorant ainsi la transparence, tandis que les investisseurs expriment parfois également des inquiétudes concernant la corruption en Bulgarie).

Géographie et logistique : Si votre entreprise bénéficie d'une situation géographique stratégique, sachez que la Roumanie est limitrophe de cinq pays et possède un littoral, faisant office de plaque tournante entre l'Europe centrale, les Balkans et la mer Noire, ce qui est utile pour la logistique et permet d'atteindre 19 millions de consommateurs locaux. La Bulgarie est située légèrement plus au sud, avec un accès à la mer Noire et un carrefour routier vers la Turquie et la Grèce, ce qui est avantageux pour certaines routes commerciales. Ces deux pays améliorent leurs réseaux autoroutiers et ferroviaires, mais la taille plus importante de la Roumanie implique des investissements continus dans les infrastructures internes (ce qui peut être source d'opportunités futures, mais aussi de défis actuels dans certaines régions).

La Roumanie et la Bulgarie sont toutes deux des juridictions de l’UE à faible fiscalité et favorables aux investissements., mais ils répondent à des stratégies différentes :

Choisissez Bulgarie pour simplicité et impôts les plus bas – Idéal pour les entreprises privilégiant les économies d'impôts, les opérations de taille relativement modeste ou celles qui desservent des marchés plus vastes où la taille du marché local est moins importante. La Bulgarie est un pays idéal pour les holdings, les sociétés d'externalisation et les fabricants privilégiant la maîtrise des coûts.

Choisissez Roumanie pour incitations axées sur la croissance et potentiel de marché – Idéal pour les entreprises qui réinvestiront, innoveront ou commercialiseront leurs produits sur un marché important. La Roumanie est un pays attractif pour les centres de R&D technologique, les sièges régionaux visant à exploiter l'Europe de l'Est, et toute entreprise capable d'utiliser ses crédits d'impôt et sa main-d'œuvre qualifiée pour stimuler sa croissance (même si cela implique un taux d'imposition légèrement plus élevé sur les bénéfices résiduels).

En fin de compte, la situation spécifique d'un investisseur (secteur d'activité, marges bénéficiaires, plans de croissance et situation personnelle de résidence/fiscale) déterminera quelle juridiction offre « les meilleurs avantages globaux ». Certains peuvent même utiliser tous les deux: par exemple, la création d'une entité bulgare pour certaines activités et d'une entité roumaine pour d'autres, afin de capitaliser sur les atouts de chaque pays. Alors que les deux pays poursuivent leur modernisation et leur intégration à l'économie européenne, les investisseurs peuvent s'attendre à régimes fiscaux compétitifs et l'amélioration des conditions d'affaires en Roumanie et en Bulgarie. Mener une due diligence approfondie avec des conseillers fiscaux locaux et tirer parti des incitations disponibles peut vous permettre de tirer le meilleur parti de la juridiction (ou de la combinaison de celles-ci) choisie pour votre investissement d'entreprise en Europe de l'Est.